A margem de contribuição é a parcela da receita de vendas que não é consumida pelos custos variáveis e, portanto, contribui para cobrir os custos fixos da empresa e gerar lucro. No geral, quando um produto ou serviço é vendido, certos custos são incorridos para produzi-lo ou entregá-lo. Esses custos são conhecidos como custos variáveis porque flutuam com o nível de produção ou vendas, como matérias-primas, mão de obra direta e determinados serviços públicos. Após deduzir esses custos variáveis da receita de vendas, o que resta é a margem de contribuição.

Além disso, ele oferece uma forma simples para as empresas compreenderem quanta receita de cada venda está disponível para cobrir custos fixos – despesas que permanecem constantes independentemente do nível de produção, como rendas, salários e seguros – e contribuir para o lucro, além de ajudar nas estratégias de preços, no controle de custos e na decisão de quais produtos focar ou descontinuar. Ao ficarem atentos a esta métrica, as empresas podem tomar decisões estratégicas que aumentam a sua rentabilidade e garantem o sucesso a longo prazo.

Como calcular a margem de contribuição?

O cálculo da margem de contribuição é um processo simples que envolve alguns números-chave dos seus dados financeiros. Aqui está um resumo de como encontrar a margem de contribuição:

Identifique a receita de vendas e os custos variáveis

O primeiro passo para calcular a margem de contribuição é identificar a receita total de vendas e os custos variáveis.

A receita de vendas é a quantidade total de dinheiro gerada pela venda de bens ou serviços. Você pode encontrar esse valor em sua demonstração de resultados. É o valor bruto antes da dedução de quaisquer despesas.

Custos variáveis, como mencionamos acima, são despesas que variam proporcionalmente ao volume de produção ou volume de vendas, como matéria-prima, mão de obra direta e quaisquer outros custos que variem com o volume de produção. Para calcular seus custos variáveis totais, some todas essas despesas. Geralmente você pode encontrar esses detalhes em seus registros contábeis ou demonstrações financeiras detalhadas.

Calcular a margem de contribuição total

Agora que você obteve a receita total de vendas e os valores totais dos custos variáveis, pode aplicar a fórmula da margem de contribuição para encontrar a margem de contribuição total:

Margem de Contribuição Total = Receita Total de Vendas − Custos Variáveis Totais

Este valor indica o total de receitas disponíveis para cobrir custos fixos e contribuir para o lucro líquido.

Calcular margem de contribuição por unidade

Para encontrar a margem de contribuição por unidade, subtraia o custo variável por unidade do preço de venda por unidade. Você pode calcular o custo variável por unidade usando esta fórmula:

Custo Variável por Unidade = Custos Variáveis Totais / Total de Unidades Produzidas

A fórmula da margem de contribuição por unidade é:

Margem de Contribuição por Unidade = Preço de Venda por Unidade – Custo Variável por Unidade

Esse cálculo informa quanto cada unidade vendida contribui para cobrir custos fixos e gerar lucro.

Calcular a taxa de margem de contribuição

Outra métrica útil é o índice de margem de contribuição, que é calculado como:

Taxa de margem de contribuição = (margem de contribuição total / receita total de vendas) × 100%

O índice de margem de contribuição expressa a margem de contribuição como um percentual da receita total de vendas. Este índice é particularmente útil para compreender quanto de cada dólar de vendas contribui para cobrir custos fixos e gerar lucro.

Ao compreender e aplicar estes cálculos, as empresas podem obter informações valiosas sobre a sua saúde financeira e tomar decisões informadas sobre preços, mix de produtos e estratégias de gestão de custos.

Usos da margem de contribuição

A margem de contribuição é uma ferramenta versátil que desempenha um papel crítico em vários aspectos da tomada de decisões e estratégia empresarial. Aqui estão alguns dos principais usos da margem de contribuição:

- Estratégias de preços: Um dos principais usos da margem de contribuição é auxiliar na fixação de preços. Ao compreender a contribuição de cada produto, as empresas podem determinar o preço de venda mínimo necessário para cobrir os custos fixos ou atingir o nível de lucro desejado.

- Identificando Produtos Rentáveis: Ao comparar as margens de contribuição de diferentes produtos ou serviços, uma empresa pode identificar quais itens são mais lucrativos. Esta percepção é crucial para a afetação de recursos, concentrando esforços nos produtos mais lucrativos e potencialmente descontinuando aqueles com margens baixas ou negativas.

- Análise do ponto de equilíbrio: A margem de contribuição é fundamental na análise do ponto de equilíbrio, que determina a quantidade de vendas necessária para cobrir todos os custos. Conhecer a margem de contribuição por unidade auxilia no cálculo do ponto de equilíbrio, ou seja, o ponto em que as receitas totais se igualam aos custos totais.

- Orçamento e previsão: a análise da margem de contribuição é valiosa no orçamento e na previsão. Ajuda as empresas a preverem como as mudanças no volume de vendas, custos ou preços afetarão a lucratividade, permitindo um planejamento estratégico e mais preciso.

Ao utilizar eficazmente esta métrica, as empresas podem melhorar as suas estratégias financeiras, otimizar o seu mix de produtos e melhorar a sua saúde financeira geral.

Qual é a diferença entre margem de contribuição e margem bruta?

A margem de contribuição às vezes é confundida com a margem bruta. Embora ambas sejam métricas financeiras críticas usadas na avaliação da lucratividade de uma empresa, elas diferem em sua composição e nos insights que fornecem. Vamos dar uma olhada mais de perto:

Margem Bruta

A margem bruta é calculada como a receita de vendas menos o custo dos produtos vendidos (CPV). O CPV inclui despesas diretamente relacionadas à produção de bens ou serviços, como matérias-primas e mão de obra direta. No entanto, não inclui custos variáveis fora da produção, como despesas de marketing ou custos de distribuição. A margem bruta é geralmente expressa em percentagem e mostra a proporção da receita de vendas que excede os custos diretos de produção de bens ou serviços.

Fórmula da Margem Bruta:

Margem Bruta = (Receita de Vendas – CPV) / Receita de Vendas × 100%

Margem de contribuição

Em contraste, a margem de contribuição, como aprendemos anteriormente, subtrai todos os custos variáveis, e não apenas o CPV, da receita de vendas. Isso inclui custos como frete, suprimentos, comissões e quaisquer outros custos que variem de acordo com o volume de vendas. A margem de contribuição pode ser calculada para itens individuais, o que proporciona uma visão mais detalhada da rentabilidade de produtos ou serviços específicos. É crucial para determinar o impacto de produtos individuais na rentabilidade global da empresa e para tomar decisões sobre preços, mix de produtos e controle de custos.

Principais diferenças

- Escopo de Custos: A margem bruta considera apenas os custos das mercadorias vendidas, enquanto a margem de contribuição considera todos os custos variáveis.

- Utilidade: A margem bruta é útil para compreender a eficiência da produção e a rentabilidade global, enquanto a margem de contribuição é mais adequada para analisar a rentabilidade de produtos específicos e tomar decisões sobre preços de produtos e estratégia de vendas.

- Tomada de decisões: a margem de contribuição fornece uma visão mais detalhada para a tomada de decisões no nível do produto ou serviço, enquanto a margem bruta oferece uma visão mais ampla da saúde financeira do negócio.

- Embora a margem bruta e a margem de contribuição forneçam informações valiosas sobre a rentabilidade de uma empresa, as suas abordagens distintas tornam-nas adequadas para diferentes tipos de análise financeira e planejamento estratégico

Exemplo de margem de contribuição

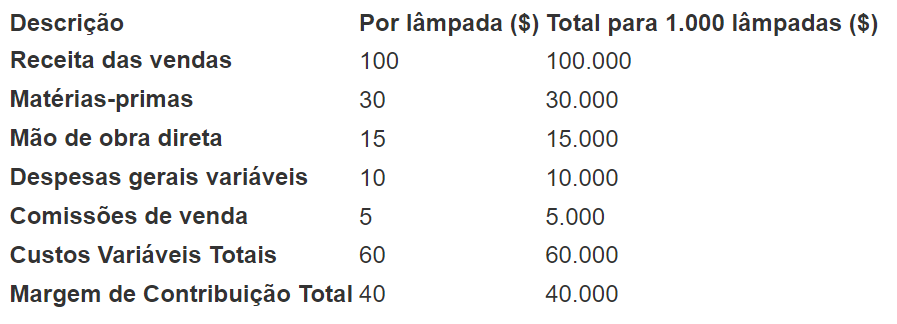

Para ilustrar melhor o conceito de margem de contribuição, consideremos um exemplo hipotético de uma empresa, a XYZ Corp, que fabrica e vende uma linha de lâmpadas de design. Detalharemos a receita de vendas, os custos variáveis e calcularemos a margem de contribuição.

Cenário

A XYZ Corp produz um modelo de lâmpada de design, vendendo cada unidade por US$100. A produção envolve diversos custos variáveis, incluindo materiais, mão de obra direta, despesas de envio, contas de luz de máquinas e comissões de vendas. Custos fixos como aluguel e salários do pessoal administrativo totalizam US$20.000 por mês.

Detalhamento dos custos variáveis por lâmpada

- Matérias-primas (vidro, metal, fiação): $30

- Mão de obra direta: $ 15

- Despesas gerais variáveis (transporte, eletricidade para máquinas): $ 10

- Comissões de vendas (5% do preço de venda): $ 5

- Custos variáveis totais por lâmpada: $ 30 + $ 15 + $ 10 + $ 5 = $ 60

Calcular Margem de Contribuição

- Preço de venda por lâmpada: $ 100

- Custos variáveis por lâmpada: $ 60

Agora, aplicamos a fórmula da margem de contribuição por unidade:

Margem de Contribuição por Unidade = Preço de Venda por Unidade – Custo Variável por Unidade

Margem de contribuição por lâmpada = $ 100 – $ 60 = $ 40

Suponha que em um mês a XYZ Corp venda 1.000 lâmpadas, então a demonstração de resultados da margem de contribuição da empresa para este mês ficaria assim:

Análise

A margem de contribuição total da XYZ Corp no mês, conforme mostrado na tabela, é de US$40.000. Esse valor é o que a empresa tem disponível para cobrir seus custos fixos de US$20.000. Depois de cobrir esses custos fixos, os US$20.000 restantes representam o lucro antes de considerar quaisquer outras despesas ou imposto de renda.

Este exemplo ilustra vividamente como a margem de contribuição serve como uma ferramenta essencial para a análise financeira, permitindo às empresas dissecar e compreender as nuances da rentabilidade de cada produto.

Como melhorar a margem de contribuição?

Aumentar a margem de contribuição de uma empresa é fundamental para aumentar a rentabilidade. Conforme ilustrado através dos nossos cálculos e exemplos anteriores, existem duas alavancas principais para conseguir isto: aumentar o preço de venda e reduzir os custos variáveis. Vamos nos aprofundar em como você pode utilizar essas estratégias de maneira eficaz:

Aumento dos preços de venda

- Avalie a posição no mercado: Antes de aumentar os preços, é crucial compreender a demanda do mercado e o cenário competitivo. Se o seu produto tiver uma proposta de valor única ou uma posição forte no mercado, você poderá ter mais flexibilidade nos preços.

- Melhorar o valor percebido: Melhorias na marca, no marketing e na qualidade do produto podem aumentar o valor percebido, permitindo preços mais altos sem perder clientes.

- Aumentos graduais de preços: considere implementar aumentos graduais de preços para avaliar a resposta do cliente e evitar uma queda repentina no volume de vendas.

Reduzindo custos variáveis

- Otimize a cadeia de suprimentos: negocie com fornecedores para obter melhores preços, procure fornecedores alternativos ou compre a granel para reduzir custos de material.

- Melhore a eficiência operacional: simplifique os processos de produção para reduzir desperdícios e custos de mão de obra. A implementação de princípios de manufatura enxuta pode ser eficaz aqui.

- Otimização do design do produto: redesenhe os produtos para usar materiais mais baratos ou designs mais simples e mais baratos de produzir, sem comprometer a qualidade.

- Aproveitar a tecnologia: Invista em tecnologia e automação para reduzir tarefas intensivas em mão de obra, levando a custos variáveis mais baixos ao longo do tempo.

Embora essas duas estratégias sejam fundamentais, a abordagem para melhorar a margem de contribuição deve ser holística. É essencial revisar e ajustar regularmente preços e custos em resposta à dinâmica do mercado, ao feedback dos clientes e às metas financeiras internas.

Texto original: Maximizing Profit: The Essential Guide to Contribution Margin

Imagem principal: Mzsorasak/ Adobe Stock