A margem de contribuição é a porção da receita de vendas que não é consumida por custos variáveis e, portanto, contribui para cobrir os custos fixos da empresa e gerar lucro. Para resumir, quando um produto ou serviço é vendido, certos custos são incorridos para produzi-lo ou entregá-lo. Esses custos são conhecidos como custos variáveis porque flutuam com o nível de produção ou vendas, como matérias-primas, mão de obra direta e certos serviços públicos. Após deduzir esses custos variáveis da receita de vendas, o que resta é a margem de contribuição.

Ela oferece uma maneira direta para as empresas entenderem quanta receita de cada venda está disponível para cobrir custos fixos — despesas que permanecem constantes independentemente do nível de produção, como aluguel, salários e seguro — e contribuem para o lucro. Ela auxilia em estratégias de preços, controle de custos e decisão em quais produtos focar ou descontinuar. Ao ficar de olho nessa métrica, as empresas podem tomar decisões estratégicas que aumentam sua lucratividade e garantem sucesso a longo prazo.

Como calcular a margem de contribuição?

Calcular a margem de contribuição é um processo direto que envolve alguns números-chave de seus dados financeiros. Aqui está uma análise de como encontrar a margem de contribuição:

Identificar Receita de Vendas e Custos Variáveis

O primeiro passo no cálculo da margem de contribuição é identificar a receita total de vendas e os custos variáveis.

Receita de vendas é o valor total de dinheiro gerado pela venda de bens ou serviços. Você pode encontrar esse valor na sua declaração de renda. É o valor bruto antes de quaisquer despesas deduzidas.

Custos variáveis, como mencionamos acima, são despesas que mudam em proporção à produção ou volume de vendas, como matérias-primas, mão de obra direta e quaisquer outros custos que variam com o volume de produção. Para calcular seus custos variáveis totais, some todas essas despesas.

Normalmente, você pode encontrar esses detalhes em seus registros contábeis ou demonstrações financeiras detalhadas.

Calcular Margem de Contribuição total

Agora que você tem os números da receita total de vendas e dos custos variáveis totais, você pode aplicar a fórmula da margem de contribuição para encontrar a margem de contribuição total:

Margem de contribuição total = Receita total de vendas − Custos variáveis totais

Este valor indica o total de ganhos disponíveis para cobrir custos fixos e contribuir para o lucro líquido.

Calcular margem de contribuição por unidade

Para encontrar a margem de contribuição por unidade, subtraia o custo variável por unidade do preço de venda por unidade. Você pode calcular o custo variável por unidade usando esta fórmula:

Custo Variável por Unidade = Custos Variáveis Totais / Unidades Totais Produzidas

A fórmula da margem de contribuição por unidade é:

Margem de contribuição por unidade = Preço de venda por unidade − Custo variável por unidade

Este cálculo informa quanto cada unidade vendida contribui para cobrir custos fixos e gerar lucro.

Calcular a taxa de margem de contribuição

Outra métrica útil é a taxa de margem de contribuição, que é calculada como:

Taxa de Margem de Contribuição = (Margem de Contribuição Total / Receita Total de Vendas) × 100%

A taxa de margem de contribuição expressa a margem de contribuição como uma porcentagem da receita total de vendas. Essa taxa é particularmente útil para entender quanto de cada dólar de vendas contribui para cobrir custos fixos e gerar lucro.

Ao entender e aplicar esses cálculos, as empresas podem obter dados importantes sobre sua saúde financeira e tomar decisões informadas sobre preços, combinação de produtos e estratégias de gerenciamento de custos.

Usos da margem de contribuição

A margem de contribuição é uma ferramenta versátil que desempenha um papel crítico em vários aspectos da tomada de decisão e estratégia de negócios. Aqui estão alguns dos principais usos da margem de contribuição:

1. Estratégias de precificação: um dos usos primários da margem de contribuição é auxiliar na definição de preços. Ao entender a contribuição que cada produto faz, as empresas podem determinar o preço mínimo de venda necessário para cobrir custos fixos ou para atingir um nível de lucro desejado.

2. Identificando produtos lucrativos: ao comparar as margens de contribuição de diferentes produtos ou serviços, uma empresa pode identificar quais itens são mais lucrativos. Esse insight é crucial para alocação de recursos, concentrando esforços nos produtos mais lucrativos e potencialmente descontinuando aqueles com margens baixas ou negativas.

3. Análise de ponto de equilíbrio: a margem de contribuição é essencial na análise de ponto de equilíbrio, que determina a quantidade de vendas necessária para cobrir todos os custos. Saber a margem de contribuição por unidade ajuda a calcular o ponto de equilíbrio, ou seja, o ponto em que as receitas totais são iguais aos custos totais.

4. Orçamento e previsão: a análise de margem de contribuição é valiosa no orçamento e na previsão. Ela ajuda as empresas a prever como as mudanças no volume de vendas, custos ou preços afetarão a lucratividade, permitindo um planejamento mais preciso e estratégico.

Qual é a diferença entre margem de contribuição e margem bruta?

A margem de contribuição às vezes é confundida com a margem bruta. Embora ambas sejam métricas financeiras críticas usadas na avaliação da lucratividade de um negócio, elas diferem em sua composição e nos insights que fornecem. Vamos dar uma olhada mais de perto:

Margem Bruta

A margem bruta é calculada como receita de vendas menos o custo dos bens vendidos (COGS). O COGS inclui despesas diretamente relacionadas à produção de bens ou serviços, como matérias-primas e mão de obra direta. No entanto, não inclui custos variáveis fora da produção, como despesas de marketing ou custos de distribuição. A margem bruta é geralmente expressa como uma porcentagem e mostra a proporção da receita de vendas que excede os custos diretos de produção de bens ou serviços.

Fórmula da Margem Bruta:

Margem Bruta = (Receita de Vendas – CPV) / Receita de Vendas × 100%

Margem de Contribuição

Em contraste, a margem de contribuição, como aprendemos anteriormente, subtrai todos os custos variáveis, não apenas o COGS, da receita de vendas. Isso inclui custos como frete, suprimentos, comissões e quaisquer outros custos que variam com o volume de vendas. A margem de contribuição pode ser calculada para itens individuais, o que fornece uma visão mais detalhada da lucratividade de produtos ou serviços específicos. É importante para determinar o impacto de produtos individuais na lucratividade geral da empresa e para tomar decisões sobre preços, mix de produtos e controle de custos.

Principais diferenças

1. Escopo dos custos: a margem bruta considera apenas os custos dos produtos vendidos, enquanto a margem de contribuição contabiliza todos os custos variáveis.

2. Utilidade: a margem bruta é útil para entender a eficiência da produção e a lucratividade geral, enquanto a margem de contribuição é mais adequada para analisar a lucratividade de produtos específicos e tomar decisões sobre preços de produtos e estratégia de vendas.

3. Tomada de decisão: a margem de contribuição fornece uma visão mais detalhada para a tomada de decisão no nível do produto ou serviço, enquanto a margem bruta oferece uma visão mais ampla da saúde financeira do negócio.

Embora a margem bruta e a margem de contribuição forneçam informações importantes sobre a lucratividade de uma empresa, suas abordagens distintas as tornam adequadas para diferentes tipos de análise financeira e planejamento estratégico.

Exemplo de Margem de Contribuição

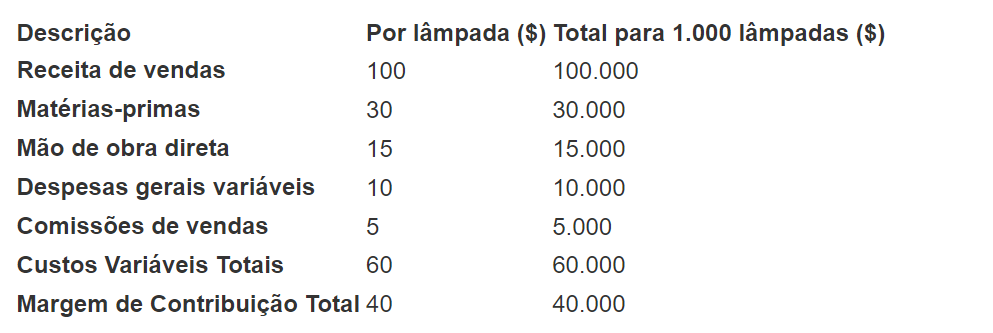

Para ilustrar melhor o conceito de margem de contribuição, vamos considerar um exemplo hipotético de uma empresa, a XYZ Corp, que fabrica e vende uma linha de luminárias de designer. Vamos decompor sua receita de vendas, custos variáveis e calcular a margem de contribuição.

Cenário

A XYZ Corp produz um modelo de luminária de designer, vendendo cada unidade por R$100. A produção envolve vários custos variáveis, incluindo materiais, mão de obra direta, taxas de envio, contas de eletricidade para maquinário e comissões de vendas. Custos fixos como aluguel e salários para a equipe administrativa totalizam R$20.000 por mês.

Repartição dos custos variáveis por lâmpada

Matérias-primas (vidro, metal, fiação): R$ 30

Mão de obra direta: R$ 15

Despesas gerais variáveis (transporte, eletricidade para máquinas): R$ 10

Comissões de vendas (5% do preço de venda):R$ 5

Custos variáveis totais por lâmpada: R$ 30 + R$ 15 + R$ 10 + R$ 5 = R$ 60

Calcular Margem de Contribuição

Preço de venda por lâmpada: R$ 100

Custos variáveis por lâmpada: R$ 60

Agora, aplicamos a fórmula da margem de contribuição por unidade:

Margem de contribuição por unidade = Preço de venda por unidade − Custo variável por unidade

Margem de contribuição por lâmpada = R$ 100 – R$ 60 = R$ 40

Suponha que em um mês a XYZ Corp venda 1.000 lâmpadas. Então, a demonstração de resultados da margem de contribuição da empresa para este mês ficaria assim:

Análise

A margem de contribuição total para a XYZ Corp para o mês, conforme mostrado na tabela, é de R$40.000. Esse valor é o que a empresa tem disponível para cobrir seus custos fixos de R$20.000. Após cobrir esses custos fixos, os R$20.000 restantes representam o lucro antes de considerar quaisquer outras despesas ou impostos de renda.

Este exemplo ilustra vividamente como a margem de contribuição serve como uma ferramenta essencial para análise financeira, permitindo que as empresas analisem e entendam as nuances da lucratividade de cada produto.

Como melhorar a margem de contribuição?

Melhorar a margem de contribuição de uma empresa é fundamental para impulsionar a lucratividade. Conforme ilustrado por nossos cálculos e exemplos anteriores, há duas alavancas principais para atingir isso: aumentar o preço de venda e reduzir os custos variáveis. Vamos nos aprofundar em como você pode utilizar efetivamente essas estratégias:

Aumento dos preços de venda

1. Avalie a posição de mercado: antes de aumentar os preços, é crucial entender a demanda do mercado e o cenário competitivo. Se seu produto tiver uma proposta de valor única ou uma posição forte no mercado, você pode ter mais flexibilidade na precificação.

2. Aumentar o valor percebido: melhorias na marca, no marketing e na qualidade do produto podem aumentar o valor percebido, permitindo preços mais altos sem perder clientes.

3. Aumentos graduais de preços: considere implementar aumentos graduais de preços para avaliar a resposta do cliente e evitar uma queda repentina no volume de vendas.

Redução de custos variáveis

1. Otimize a cadeia de suprimentos: negocie com fornecedores para obter melhores preços, procure fornecedores alternativos ou compre em grandes quantidades para reduzir os custos de material.

2. Melhore a eficiência operacional: simplifique os processos de produção para reduzir desperdícios e custos de mão de obra. Implementar princípios de manufatura enxuta pode ser eficaz aqui.

3. Otimização do design de produtos: redesenhe produtos para usar materiais mais baratos ou designs mais simples e mais baratos de produzir, sem comprometer a qualidade.

4. Aproveite a tecnologia: invista em tecnologia e automação para reduzir tarefas que exigem muita mão de obra, resultando em custos variáveis mais baixos ao longo do tempo.

Texto original

Maximizing Profit: The Essential Guide to Contribution Margin